Budget Communal

BUDGET 2019 : un budget maitrisé

Des projets structurants ....

Toujours dans le prolongement des projets mis en œuvre par les précédentes mandatures, le foyer municipal, entièrement budgété, Puis, dans le cadre du projet « Cœur de village la commune a aménagé un local commercial de plain-pied, qui accueille 2 médecins, l’aménagement de la placette devant la poste prolongée d'une venelle permet aujourd'hui de relier la Rue de Trappes à la Rue de la Tour.

Par ailleurs, en perspective de la construction d’un groupe scolaire , une réserve de 2M€ reste inscrite au budget, (des subventions viendraient évidemment compléter ce montant).

Les travaux de voirie, indispensables engages cette année pour la réfection des routes et des ponts, Les travaux d'enfouissement des réseaux de la rue d'Ors.

Les services aux habitants maintenus à l’identique

1) Les services pour les enfants des écoles : une dotation de base de 35€ par enfant donnée aux 2 écoles, à laquelle s’ajoutent le financement des sorties ponctuelles, séjour découverte ou classes vertes de fin d’année, de la cantine et de la garderie, celui du bus pour l’activité piscine, et le centre de loisirs pour les mercredis après-midi et les vacances.Le budget communal attribué à l'éducation des enfants (coût global comprenant le personnel les énergies les transports, les séjours classes vertes etc...) sélève à :181.413,00€

2) la participation à 2 crèches hors-commune : 9 places financées à la crèche de Toussus et 4 à la crèche familiale de Jouy-en-Josas. La commune finance ces berceaux à hauteur d’environ 35 000€.

2) la participation à 2 crèches hors-commune : 9 places financées à la crèche de Toussus et 4 à la crèche familiale de Jouy-en-Josas. La commune finance ces berceaux à hauteur d’environ 35 000€. L'ensemble du budget communal consacré à l'enfance est aujourd'hui de 273 629 €

3) le service aux seniors : avec le portage des repas à domicile et la mise à disposition d’un bus chaque jeudi pour permettre à ceux qui le souhaitent de faire leurs diverses courses (alimentaires, pharmacie...). 5 033 € ( coût commune) sont consacrés à ces services.

4) les subventions aux associations : les demandes faites par 11 des associations de la commune, ont toutes été satisfaites, pour un montant total de 61 000 €. Elles permettent en particulier aux associations d’établir des tarifs plus intéressants, afin de rendre accessibles à tous les nombreuses activités qu’elles proposent.

6) la protection des populations et des biens : 46 000€ sont versés au Service Départemental d’Incendie et de Secours des Yvelines chaque année (montant calculé au prorata du nombre d’habitants)

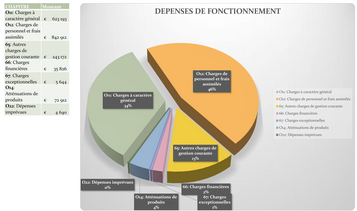

7) Participant à la qualité du service rendu à l'habitant, le maintien des emplois communaux (services administratifs et techniques), accuse un montant de charges des personnels en hausse du fait de nouvelles cotisations obligatoires, soit 827 049,67€ environ 46% du budget de fonctionnement., faible en comparaison de nombreuses communes pour lesquels ils représentent parfois 50%. Le financement du personnel communal est un « incontournable » évident. Urbanisme, état civil, scolaires (Atsem, cantine, lien avec les écoles...), entretien des espaces verts, travaux divers, soutien aux diverses animations (montage de barnums, scène, barrières etc.…),

8) Le centre communal d'action sociale (CCAS) : bénéficie d'une subvention variable en fonction des besoins exprimés par ce service

Les soutiens intercommunaux obligatoires et liés au revenu fiscal moyen communal : 67 000€ sont ainsi donnés au titre de la péréquation à d’autres communes à revenu fiscal inférieur au nôtre, tant en Île-de-France qu’au niveau national. Tout cela malgré une baisse importante des ressources !

Le sujet est désormais bien connu de tous : depuis 2014, la Dotation Globale de Fonctionnement (DGF), donnée par l’État aux communes pour accompagner leur fonctionnement et financer les transferts de charge de l'État vers les communes, baisse chaque année. En 2013, année de référence, Châteaufort avait reçu à ce titre 193 000€. En 2014, 165 000€ ont été perçus, puis 114 000€ en 2015, 72 000€ seulement en 2016, 33 000€ prévus pour 2017, et 0€ en 2019

Comment sont alors financées nos dépenses de fonctionnement, comment la commune peut-elle gérer convenablement son quotidien ?

1) Des ressources fiscales sûres et constantes :

1) Des ressources fiscales sûres et constantes :Une attribution donnée par Versailles Grand Parc, en compensation de la perte de taxes induite par notre rattachement à l’intercommunalité (taxe professionnelle entièrement perçue par VGP, ainsi qu’une partie de la Taxe d’Habitation). Cette compensation est annuelle et pérenne.

Les taxes foncières et taxes d’habitation des habitants et entreprises

· les dotations de l’état que sont d’une part le FNGIR (Fond National de Garantie Individuelle des Ressources) à hauteur de 140 000€ (tenant compte du potentiel fiscal de Châteaufort) et la DCRTP (Dotation de Compensation de la Réforme de la Taxe Professionnelle) pour 73 000€.

2) Des ressources dépendantes des activités associées :

· la contribution des familles concernées pour la cantine, la garderie et le centre de loisirs, l’étude, les TAP, et le portage des repas avec un montant cumulé de 110 000€

· des reversements de la Caisse d’Allocations Familiales en contribution de financement pour le Centre de Loisirs (CLSH), et les crèches

· des reversements de la Caisse d’Allocations Familiales en contribution de financement pour le Centre de Loisirs (CLSH), et les crèches· une partie de taxe sur les droits du mutation (reversée par le Département en péréquation)

Tableau Compte administratif Fonctionnement

| DEPENSES | |||

|---|---|---|---|

| Imputation | BP 2019 | CA 2019 | Colonne1 |

| 6042: Achat de prestations de services | 101 000,00 € | 102 192,26 € | Efts + Merc+Portages + Ad + Vacances + Divers |

| 60611: Eau et Assainissement | 7 000,00 € | 9 726,48 € | |

| 60612: Energie- Electricité | 57 000,00 € | 58 698,59 € | |

| 60613: Chauffage urbain | 70 000,00 € | 65 049,18 € | Avoirs en recette |

| 60621: Combustibles | 1 500,00 € | 1 409,83 € | Désherbage |

| 60622: Carburants | 7 000,00 € | 6 323,69 € | |

| 60623: Alimentation | 7 500,00 € | 7 218,82 € | Pain Cantine+ Divers |

| 60628: Autres fournitures non stockées | 1 200,00 € | 288,54 € | Pharmacie Ecoles+ FND |

| 60631: Fournitures d'entretien | 4 500,00 € | 4 465,51 € | |

| 60632: Fournitures de petit équipement | 9 000,00 € | 9 655,16 € | Fournitures ST |

| 60633: Fournitures de voirie | - € | 0,00 € | Sel, fleurs |

| 60636: Vêtements de travail | 6 000,00 € | 5 916,30 € | Grpt de commande VGP |

| 6064: Fournitures administratives | 3 600,00 € | 2 616,79 € | Ecoles: 500, Mairie 3100 |

| 6065: Livres, disques, cassettes... (bibliothèques et médiathèques) | 2 000,00 € | 2 088,59 € | Bibliothèque +Ecoles |

| 6067: Fournitures scolaires | 6 870,00 € | 6 960,43 € | efts* |

| 6068: Autres matières et fournitures | 500,00 € | 305,62 € | |

| 611: Contrats de prestations de services avec des entreprises | 3 000,00 € | 2 712,00 € | 2400 Vandamme,Divers |

| 6132: Locations immobilières | - € | 0,00 € | |

| 6135: Locations mobilières | 13 000,00 € | 12 672,06 € | Wc St Simon:+ Grenke: + Nacelle:+ Location Master Benne: |

| 614: Charges locatives et de copropriété | 3 000,00 € | 2 394,58 € | |

| 61521: Entretien et réparations de terrains | 7 460,00 € | 6 983,61 € | Entretien Ors |

| 615221: Bâtiments Publics | 3 000,00 € | 2 850,00 € | Sinistre Foyer |

| 615228: Autres bâtiments | - € | 0,00 € | |

| 615231: Entretien et réparations de voies et réseaux: Voiries | 3 250,00 € | 3 059,93 € | Travaux sur bornes |

| 615232: Entretien et réparations de voies et réseaux: Réseaux | 35 000,00 € | 30 619,47 € | 10000: Citeos, 3000 Entretien Bouches, Divers |

| 61551: Entretien et réparations de matériels roulants | 11 000,00 € | 9 686,27 € | Véhicules en fin de vie dont préconisations CT |

| 61558: Entretien et réparations d'autres biens mobiliers | - € | 0,00 € | |

| 6156: Maintenance | 51 000,00 € | 43 963,84 € | Chaudières:, Logiciels :,éclairage:, bornes:,extincteurs:, Contrôle elec:, |

| VGP Informatique:, Horloges église, Dératisation | |||

| 6161: Assurance multirisque | 45 385,00 € | 45 306,09 € | Auto, Dommages aux Biens, Responsabilité |

| civile, Protection juridique, Foyer, Moulin | |||

| 6162: Assurance dommage construction | 3 615,00 € | 3 611,08 € | |

| 6168: Autres assurances | - € | 0,00 € | |

| 6182: Documentation générale et technique | 3 500,00 € | 3 123,30 € | : Mairie, : Ecoles |

| 6184: Versements à des organismes de formation | 3 100,00 € | 3 387,00 € | ST: CACES? Habilitation électrique? |

| 6188: Autres frais divers | - € | 0,00 € | |

| 6225: Indemn, comptable, regisseur | - € | 0,00 € | |

| 6226: Honoraires | 34 500,00 € | 31 416,31 € | Visistes médicales, Landot, Partenaires Finances Locales:, Métro, Divers |

| 6228: Divers | 94 500,00 € | 94 449,24 € | Charlotte 3C: 93000+ Crabouillages non prévu |

| 6231: Annonces et insertions | 4 000,00 € | 3 705,21 € | Marchés |

| 6232: Fêtes et cérémonies | 12 500,00 € | 12 552,68 € | Repas des Aînés: , vœux ,inauguraions |

| 6233: Foires et expositions | - € | 0,00 € | |

| 6236: Catalogues et imprimés | 2 500,00 € | 2 478,00 € | 1 bulletin+ Cartes de vœux |

| 6238: Frais divers de publicité | 300,00 € | 285,00 € | Fleurs mariage |

| 6244: Transports administratifs | - € | 0,00 € | |

| 6248: Transports de biens et transports collectifs divers | 20 500,00 € | 18 365,91 € | Transport des ainés pour commerce, Elem Mater: Piscine: |

| 6251: Voyages et déplacements | - € | 0,00 € | |

| 6256: Missions de déplacements | 100,00 € | 136,47 € | |

| 6261: Frais d'affranchissement | 3 000,00 € | 2 767,98 € | |

| 6262: Frais de télécommunications | 12 000,00 € | 11 147,85 € | Bouygues |

| 627: Services bancaires | 130,00 € | 132,55 € | |

| 6281: Concours divers (cotisations...) | 5 500,00 € | 5 491,18 € | Terre et Cité: AMF: AMIF: Ingenier'Y: UMY: Sacem: Collège Buc: Alecsqy: |

| 6282: Frais de gardiennage (églises, forêt et bois communaux...) | 6 150,00 € | 6 134,22 € | St Jean, St Simon, Vœux |

| 6283: Frais de nettoyage des locaux | 8 000,00 € | 7 404,30 € | Nettoyage bâtiments communaux+ Foyer |

| 62875: Remb aux cnes membres GFP | 100,00 € | 0,00 € | |

| 62878: Remb. Autres organismes | - € | 0,00 € | |

| 63512: Taxes foncières | 6 000,00 € | 5 978,00 € | |

| TOTAL 011: CHARGES A CARACTERE GENERAL | 679 760,00 € | 655 729,92 € | |

| Imputation | BP 2019 | CA 2019 | Colonne1 |

| 6216: Personnel affecté par le GFP | -2 300,00 € | - € | |

| 6218: Autre personnel extérieur au service | 21 558,00 € | 1 300,75 € | Chargé de mission de réserve naturelle+ Rplct divers |

| 6331: Versement de transport | 7 715,00 € | 7 408,89 € | |

| 6332: Cotisations versées au F.N.A.L (Fonds National d'Aide au Logement) | 2 415,00 € | 2 315,27 € | |

| 6336: Cotisations au centre national et aux centres de gestion de la fonction publique territoriale | 7 910,00 € | 7 528,70 € | |

| 6338: Autres impôts, taxes et versements assimilés sur rémunérations | 1 450,00 € | 1 389,06 € | |

| 6411: Rémunérations du personnel titulaire | 385 000,00 € | 427 163,16 € | Rplct FD (titulaire) par contractuelle (EZ) |

| 6413: Rémunérations du personnel non titulaire | 161 500,00 € | 147 047,57 € | Animateurs CLSH+ Saisonniers+ imprévus |

| 6451: Cotisations à l'URSSAF | 106 000,00 € | 93 823,13 € | |

| 6453: Cotisations aux caisses de retraites | 104 500,00 € | 104 216,36 € | |

| 6454: Cotisations aux ASSEDIC | 6 570,00 € | 5 836,97 € | |

| 6456: Versement au F.N.C (Fonds National de Compensation) du supplément familial | 2 800,00 € | 2 243,00 € | |

| 6475: Médecine du travail, pharmacie | - € | - € | |

| 6478: Autres charges sociales | - € | - € | |

| 6488: Autres charges | 26 550,00 € | 26 776,81 € | CNAS: Pass Navigo: Chèques CADHOC: + Médaille |

| TOTAL 012: CHARGES DE PERSONNEL | 831 668,00 € | 827 049,67 € | |

| Imputation | BP 2019 | CA 2019 | Colonne1 |

| 7391172: Dégrèvement de taxe d'habitation sur les logements vacants | - € | - € | |

| 739222: FSRIF (Fonds de solidarité des communes de la région Ile de France) | 52 541,00 € | 52 541,00 € | |

| 739223: FPIC (Fonds de péréquation des ressources intercommunales et communales) | - € | - € | |

| 7419: Reversement sur DGF | 4 212,00 € | 4 212,00 € | |

| TOTAL 014: ATTENUATIONS DE PRODUITS | 56 753,00 € | 56 753,00 € | |

| Imputation | BP 2019 | CA 2019 | Colonne1 |

| O22: Dépenses imprévues Fonctionnement | - € | Arrivée nouveaux logements | |

| TOTAL 022: DEPENSES IMPREVUES FONCTIONNEMENT | - € | - € | |

| Imputation | BP 2019 | CA 2019 | Colonne1 |

| O23: Virement à la section d'investissement | 1 445 350,83 € | - € | |

| TOTAL 023: VIREMENT A LA SECTION D'INVESTISSEMENT | 1 445 350,83 € | - € | |

| Imputation | BP 2019 | CA 2019 | Colonne1 |

| 675: Valeurs comptables des immobilisations cédées | - € | ||

| TOTAL 042: OPERATIONS D'ORDRE ENTRE SECTION | - € | - € | |

| Imputation | BP 2019 | CA 2019 | Colonne1 |

| 6761: Différences sur réalisations (positives) transférées en investissement | - € | ||

| TOTAL 042: OPERATIONS D'ORDRE ENTRE SECTION | - € | - € | |

| Imputation | BP 2019 | CA 2019 | Colonne1 |

| 651: Redevances pour concessions | 500,00 € | 477,00 € | |

| 6531: Indemnités élus | 50 700,00 € | 50 320,48 € | Augmentation possible du maire suite loi (négociation AMF) |

| 6533: Cotisations retraite élus | 2 200,00 € | 2 113,20 € | |

| 6534: Cotisations de sécurité sociale- part patronale | - € | - € | |

| 6535: Formations élus | 500,00 € | 490,00 € | |

| 6541: Créances admises en non- valeur | - € | - € | |

| 65372: Cotisation allocation fin de mandat | 40,00 € | 40,14 € | |

| 6553: Contingents et participations obligatoires- Service d'incendie | 49 300,00 € | 49 272,78 € | SDIS |

| 65541: Compensations charges territoriales | - € | - € | |

| 65548: Autres contributions | 10 500,00 € | 10 410,00 € | PNR: |

| 657362: Subvention de fonctionnement versée au CCAS | 25 000,00 € | 25 000,00 € | Excédent 2019: 10000 |

| 6574: Subventions de fonctionnement aux associations et autres personnes de droit privé | 90 000,00 € | 89 792,00 € | Crèche:, Associations: |

| 658: Charges diverses de la gestion courante | - € | - € | |

| 65888: Autres charges de gestion courante | - € | 0,28 € | |

| TOTAL 65: AUTRES CHARGES DE GESTION COURANTE | 228 740,00 € | 227 915,88 € | |

| Imputation | BP 2019 | CA 2019 | Colonne2 |

| 66111: Charges d'intérêts réglés à l'échéance | 57 000,00 € | 56 815,43 € | |

| TOTAL 66: CHARGES FINANCIERES | 57 000,00 € | 56 815,43 € | |

| 6712: Amendes fiscales et pénales | - € | - € | |

| 6718: Autres charges exceptionnelles | 500,00 € | - € | |

| 673: Titres annulés sur exercices antérieurs | 13 760,00 € | 13 760,00 € | |

| 678: Autres charges exceptionnelles | - € | - € | |

| TOTAL 67: CHARGES EXCEPTIONNELLES | 14 260,00 € | 13 760,00 € | |

| Imputation | BP 2019 | CA 2019 | |

| 6865: Dotations aux provisions | - € | - € | |

| TOTAL 68: DOTATIONS AUX PROVISIONS | - € | - € | |

| TOTAL DEPENSES | 3 313 531,83 € | 1 838 023,90 € |

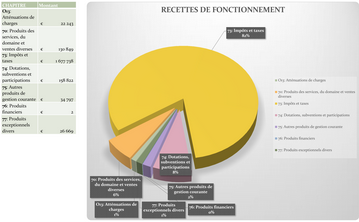

| RECETTES | |||

|---|---|---|---|

| Imputation | BP 2019 | CA 2019 | |

| 002: Excédent antérieur reporté | 1 199 255,83 € | ||

| TOTAL 002: EXCEDENT ANTERIEUR REPORTE | 1 199 255,83 € | - € | |

| 6419: Remboursements sur rémunérations du personnel | 12 000,00 € | 12 666,28 € | Guichetière: 12000 |

| 6459: Remboursements sur charges de sécurité sociale et de prévoyance | 1 509,00 € | 1 509,66 € | |

| TOTAL 013: ATTENUATIONS DE CHARGES | 13 509,00 € | 14 175,94 € | |

| 721: Immobilisations incorporelles | - € | - € | |

| 722: Immobilisations corporelles | - € | - € | |

| 7761: Différences sur réalisations (négatives) reprise au compte de résultat | - € | - € | |

| TOTAL 042: OPERATIONS D'ORDRE ENTRE SECTION | - € | - € | |

| 7022: Coupes de bois | - € | - € | |

| 70311: Concessions dans les cimetières | 1 500,00 € | 2 330,00 € | |

| 70312: Redevances funéraires | 200,00 € | 176,20 € | |

| 70323: Occupation du domaine public | 12 500,00 € | 12 882,39 € | TDF: + Terrasse Restos |

| 7066: Redevances services à caractère social | 14 000,00 € | 39 645,37 € | Merc + Vacances + Etude: |

| 7067: Redevances et droits des services périscolaires et d'enseignement | 145 000,00 € | 98 717,42 € | Enfts + Portages + Ad: + Divers |

| 70688: Autres prestations de services | - € | - € | |

| 70841: Mise à disposition de personnel facturée au budget annexe | 19 000,00 € | 18 999,90 € | |

| 70845: Mise à disposition de personnel facturé aux communes GFP | - € | - € | |

| 70846: Mise à disposition de personnel facturé au GFP de rattachement | - € | - € | |

| 70873: Remboursement pour le CCAS | - € | - € | |

| 70875: Remboursement par les communes du GFP | - € | - € | |

| 70878: Remboursement par autres redevables | 530,00 € | 531,25 € | |

| TOTAL 70: PRODUITS DES SERVICES | 192 730,00 € | 173 282,53 € | |

| 73111: Taxes foncières et d'habitation | 1 057 000,00 € | 1 072 818,00 € | |

| 7318: Autres impôts locaux ou assimilés | 380,00 € | 380,00 € | |

| 73211: Attribution de compensation | 365 723,00 € | 365 723,00 € | |

| 73212: Dotation de solidarité communautaire | - € | - € | |

| 73221: F.N.G.I.R (Fonds National des Garantie Individuelle des Ressources) | 139 314,00 € | 139 421,00 € | |

| 73224: Fonds Départ. DMTO (<5000hab) | 98 000,00 € | 98 372,42 € | |

| 7343: Taxe sur les pylônes électriques | 2 500,00 € | 2 428,00 € | |

| 7351: Taxe sur l'électricité | 28 000,00 € | 28 367,33 € | |

| 7362: Taxe de séjour | 1 500,00 € | 1 037,32 € | |

| TOTAL 73: IMPOTS ET TAXES | 1 692 417,00 € | 1 708 547,07 € | |

| 7411: Dotation forfaitaire | 4 212,00 € | 4 212,00 € | |

| 744: FCTVA | 3 000,00 € | 3 039,00 € | |

| 7461: Dotation Générale de Décentralisation | 2 000,00 € | - € | Subvention modification PLU |

| 7473: Subvention du département | - € | - € | |

| 7476: CCAS | 1 276,00 € | 1 276,00 € | |

| 7478: Dotation et participations: Autres organismes | 11 408,00 € | - € | Subvention PNR chargé de réserve naturelle |

| 7482: Compensation pour perte de taxe additionnelle aux droits de mutation ou à la taxe de publicité | - € | - € | |

| 748311: Compensation des pertes de bases d'imposition à la taxe professionnelle | - € | - € | |

| 748313: Dotation de compensation de la réforme de la taxe professionnelle | 70 000,00 € | 72 142,00 € | |

| 748314: Dotation unique des compensations spécifiques à la taxe professionnelle | - € | - € | |

| 74834: Etat- Compensation au titre des exonérations de taxes foncières | 1 760,00 € | 1 734,00 € | |

| 74835: Etat- Compensation au titre des exonérations de taxe d'habitation | 7 071,00 € | 7 071,00 € | |

| 7484: Dotation de recensement | - € | - € | |

| 7488: Autres attributions et participations | 44 000,00 € | 43 242,84 € | CAFY |

| TOTAL 74: DOTATIONS ET PARTICIPATIONS | 144 727,00 € | 132 716,84 € | |

| 752: Revenus des immeubles | 32 600,00 € | 32 580,98 € | Local médical+coiffeur+logements+Location Moulin |

| 757: Redevances versées par les fermiers et concessionnaires | - € | - € | |

| 758: Produits divers de gestion courante | - € | - € | |

| 7588: Autres produits divers de gestion courante | 500,00 € | 7 497,97 € | |

| TOTAL 75: AUTRES PRODUITS DE GESTION COURANTE | 33 100,00 € | 40 078,95 € | |

| 761: Produits de participations | - € | 3,06 € | |

| TOTAL 76: PRODUITS FINANCIERS | - € | 3,06 € | |

| 7714: Recouvr.créances admises... | - € | - € | |

| 7718: Autres produits exceptionnels sur opérations de gestion | 31 293,00 € | 40 275,34 € | |

| 775: Produits des cessions d'immobilisations | - € | - € | |

| 7788: Produits exceptionnels divers | 6 500,00 € | 6 403,85 € | Sinistre Foyer |

| TOTAL 77: PRODUITS EXCEPTIONNELS | 37 793,00 € | 46 679,19 € | |

| 7865: Reprises sur provisions pour risques et charges financiers | - € | - € | |

| TOTAL 77: PRODUITS EXCEPTIONNELS | - € | - € | |

| TOTAL RECETTES | 3 313 531,83 € | 2 115 483,58 € |

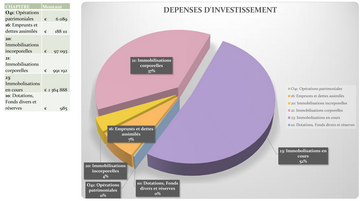

Tableau Compte administratif Investissement

| DEPENSES | ||||

|---|---|---|---|---|

| Imputation | BP 2019------------------ | CA 2019------------------ | RAR 2019---------------- | Commentaire2 |

| 020: Dépenses imprévues | 62 000,00 € | - € | ||

| TOTAL 020: DEPENSES IMPREVUES | 62 000,00 € | - € | ||

| 2128: Autres agencements et aménagements de terrains | - € | - € | - € | |

| 21312: Bâtiments scolaires | - € | - € | - € | |

| 21318: Autres bâtiments publics | - € | - € | ||

| TOTAL 040: OPERATIONS D ORDRE DE TRANSFERT ENTRE SECTION | - € | - € | ||

| 2313: Immos en cours-constructions | 17 805,00 € | 17 802,40 € | ||

| TOTAL 041: OPERATIONS PATRIMONIALES | 17 805,00 € | 17 802,40 € | ||

| 192: Plus ou moins- values sur cessions d'immobilisations | - € | - € | - € | |

| TOTAL 19: DIFFERENCES SUR REALISATIONS D'IMMOBILISATIONS | - € | - € | ||

| 1641: Emprunts en euros | 133 298,41 € | 133 298,21 € | - € | Capital restant dû 1/01/20: 3 028 704,09 |

| 165: Dépôts et cautionnements | 900,00 € | 480,00 € | ||

| TOTAL 16: REMBOURSEMENTS D'EMPRUNTS | 134 198,41 € | 133 778,21 € | - € | |

| 10223: Taxe Locale d'Equipement | - € | - € | - € | |

| TOTAL 10: DOTATIONS, FONDS DIVERS ET RESERVES | - € | - € | ||

| 202: Frais documents urbanisme | 18 240,00 € | 18 240,00 € | - € | |

| 2031: Frais d'études | 213 110,38 € | 86 382,81 € | 125 031,78 € | Groupe JSI- MO Enfouissement Ors: archi SdF- C2I- Venelle: Rue d'Ors: ESIRIS GROUP- Suivi butte Neuve: BETOM INGENIERIE- Maison du gardien: |

| ArchiVenelle: + Socotec Foyer:+Ideam Foyer: +La Villa- Mur de soutènement:+ Réserve naturelle: + Façade Poste/ CLSH:+, Artificiel Technologie | ||||

| 2033: Frais insertion | - € | - € | - € | |

| 2051: Concessions et droits similaires, brevets, licences, marques, procédés, logiciels, droits et valeurs similaires | 5 285,00 € | - € | 5 285,00 € | Informatique VGP |

| TOTAL 20: IMMOBILISATIONS INCORPORELLES | 236 635,38 € | 104 622,81 € | 130 316,78 € | |

| 2111: Terrains nus | - € | - € | - € | |

| 2115: Terrains bâtis | 5 500,00 € | - € | 5 500,00 € | Achat Tour |

| 2121: Plantations d'arbres et d'arbustes | - € | - € | - € | |

| 2128: Autres agencements et aménagements de terrains | - € | - € | - € | |

| 21311: Hôtel de ville | 48 158,58 € | 29 767,07 € | 18 503,94 € | Sogico- Toiture Mairie:, Meudon Miroiterie- Miroir Mairie: |

| 21312: Constructions- Bâtiments scolaires | 37 569,01 € | 37 486,04 € | - € | |

| 21316: Equipement de cimetière | 270,00 € | 270,00 € | - € | |

| 21318: Constructions- Autres bâtiments publics | 256 994,14 € | 191 871,83 € | 20 067,60 € | Sogico- Réfection façade CLSH: , TECNOLEGNO- Porte d'accès Salle des costumes: |

| 2132: Immeubles de rapport | 10 460,00 € | 2 460,00 € | 7 837,20 € | Volets roulants cabinet médical |

| 2135: Installations générales | 172 851,23 € | 172 449,73 € | - € | |

| 2138: Autres constructions | - € | - € | - € | |

| 2152: Installations de voirie | 278 518,00 € | 27 774,14 € | 225 059,86 € | VRD Foyer + Ilôt central Bois des Roches+ Nid de poule + + Création 2 branchements incendie+MTP- Venelle:+ CCV- Venelle: + |

| SERVENT- Venelle: BINET TP- Venelle: Bouygues- Venelle: | ||||

| 21534: Réseaux d'électrification | 673 893,85 € | 309 283,41 € | 361 106,50 € | Réseaux Ors: EUROVIA+ CITEOS+NUMERICABLE+JBTP+DEFROCOURT- |

| 21578: Autre matériel et outillage de voirie | 5 446,47 € | 3 940,42 € | 446,47 € | Panneaux miroir |

| 2161: Œuvres et objets d'art | 1 578,00 € | 1 578,00 € | - € | |

| 2182: Matériel de transport | - € | - € | - € | |

| 2183: Matériel de bureau et matériel informatique | 11 465,03 € | 8 112,36 € | 1 710,00 € | prestation informatique |

| 2184: Mobilier | 7 538,54 € | 3 822,82 € | 2 401,80 € | Yvelines Restauration- Frigo cantine:D2C- Stores accueil Mairie: |

| 2188: Autres immobilisations corporelles | 10 749,60 € | 9 914,40 € | - € | |

| TOTAL 21: IMMOBILISATIONS CORPORELLES | 1 520 992,45 € | 798 730,22 € | 642 633,37 € | |

| 2313: Immobilisations en cours- Constructions | 2 706 229,25 € | 516 747,64 € | 575 403,27 € | Foyer+ Equipement scénique |

| 2315: Immobilisations en cours- Installations, matériel et outillage techniques | - € | - € | - € | |

| 238: Avance | 21 255,00 € | 21 254,38 € | - € | |

| TOTAL 23: IMMOBILISATIONS EN COURS | 2 727 484,25 € | 538 002,02 € | 575 403,27 € | |

| TOTAL DEPENSES | 4 699 115,49 € | 1 592 935,66 € | 1 348 353,42 € |

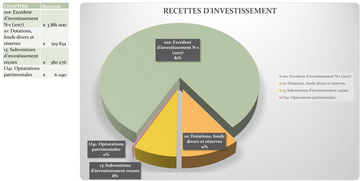

| RECETTES | ||||

|---|---|---|---|---|

| Imputation | BP 2019 | CA 2019 | RAR 2019 | Commentaire |

| oo1: Solde d'éxécution d'investissement reporté | 2 138 839,76 € | |||

| TOTAL 001: SOLDE D'EXECUTION D'INVESTISSEMENT REPORTE | 2 138 839,76 € | - € | ||

| o21: Virement de la section de fonctionnement | 1 445 350,83 € | - € | ||

| TOTAL 021: VIREMENT DE LA SECTION DE FONCTIONNEMENT | 1 445 350,83 € | - € | ||

| o24: Produits des cessions | - € | |||

| TOTAL 024: PRODUITS DES CESSIONS | - € | - € | ||

| 192: Plus ou moins- values sur cessions d'immobilisations | - € | - € | - € | |

| 2115: Terrains bâtis | - € | - € | - € | |

| 21318: Autres bâtiments publics | - € | - € | ||

| 21571: Matériel roulant | - € | - € | - € | |

| TOTAL 040: OPERATIONS D'ORDRE ENTRE SECTION | - € | - € | - € | |

| 238: Avance/cde immo.corporelle | 17 805,00 € | 17 802,40 € | ||

| TOTAL 041: OPERATIONS PATRIMONIALES | 17 805,00 € | 17 802,40 € | ||

| 10222: F.C.T.V.A (Fonds de Compensation de la Taxe sur la Valeur Ajoutée) | 302 000,00 € | 301 335,00 € | - € | |

| 10223: T.L.E- Taxe Locale d'Equipement | - € | - € | - € | |

| 10226: Taxe d'aménagement | 85 878,00 € | 85 878,95 € | - € | |

| 1068: Excédents de fonctionnement | - € | - € | - € | |

| TOTAL 10: DOTATIONS FONDS DIVERS ET RESERVES | 387 878,00 € | 387 213,95 € | - € | |

| 1321: Subventions d'équipement non transférables- Etat et établissements nationaux | 20 691,00 € | 41 382,00 € | - € | |

| 1322: Subventions d'équipement non transférables- Régions | 100 780,00 € | 15 435,00 € | 77 294,00 € | Accès PMR STIF |

| 1323: Subventions d'équipement non transférables- Départements | 85 600,00 € | 85 600,00 € | - € | |

| 13241: Subvention Communes membresdu GFP | 15 272,60 € | 15 272,60 € | - € | |

| 13251: Subvention du GFP de rattachement | 258 213,30 € | 229 073,00 € | 28 802,00 € | Solde fonds de concours VGP,DSIL 2019 Chaudière ELEM: 8702+ Tx étage mairie: 13372 |

| 1326: Subventions d'équipement non transférables- Autres établissements publics locaux | - € | - € | - € | |

| 1328: Subventions d'équipement non transférables- Autres | - € | - € | - € | Sub SEY |

| 1332: Amendes de police | 9 360,00 € | 9 360,00 € | - € | |

| 1341: Fonds affectés à l'équipement non transférables- D.E.T.R (Dotation d'Equipement des territoires ruraux) | 45 921,00 € | 25 921,00 € | 20 000,00 € | DETR 2012 Foyer:20000 |

| 1346: Participation voirie et réseaux | 20 710,00 € | - € | 20 710,00 € | Participation Orange Enfouissement réseaux Ors |

| TOTAL 13: SUBVENTION D'INVESTISSEMENT | 556 547,90 € | 422 043,60 € | 146 806,00 € | |

| 1641: Emprunts en euros | 136 254,00 € | - € | - € | |

| 165: Dépôts et cautionnements reçus | 16 440,00 € | 18 760,00 € | - € | |

| TOTAL 16: EMPRUNTS ET DETTES ASSIMILEES | 152 694,00 € | 18 760,00 € | ||

| 2031: Frais d'études | - € | - € | - € | |

| TOTAL 20: IMMOBILISATIONS INCORPORELLES | - € | - € |

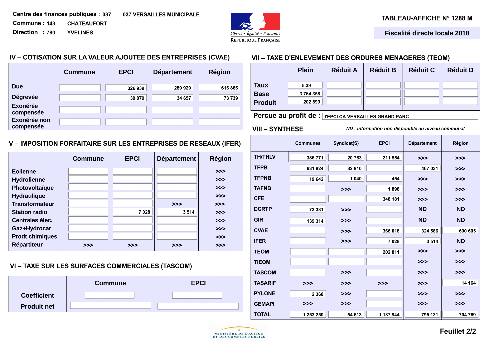

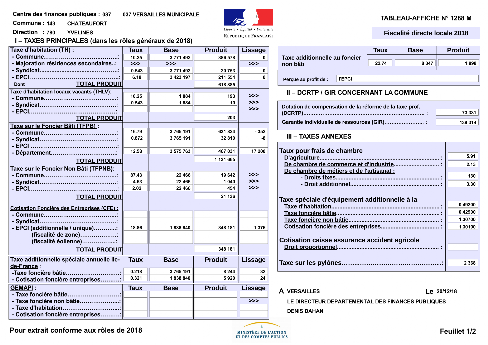

ETAT 1288 :Documents qui ont pour objet de faire connaître la nature des différentes impositions locales perçues sur le territoire de la commune au titre des impôts directs locaux, des taxes additionnelles et leur répartition entre collectivités bénéficiaires : commune, établissement public de coopération intercommunale (EPCI), département, région, syndicat(s) de communes et organismes consulaires (chambres des métiers ou d’industrie).

ÉTAT 1288 – NOTICE INDICATIONS GÉNÉRALES

Le tableau-affiche 1288 M est établi chaque année en décembre et est destiné à être affiché en mairie, pour l’information du public.

Ces documents ont pour objet de faire connaître la nature des différentes impositions locales perçues sur le territoire de la commune au titre des impôts directs locaux, des taxes additionnelles et leur répartition entre collectivités bénéficiaires : commune, établissement public de coopération intercommunale (EPCI), département, région, syndicat(s) de communes et organismes consulaires (chambres des métiers ou d’industrie). Les montants des impôts sur rôle (taxe d’habitation, taxes foncières, cotisation foncière des entreprise et imposition forfaitaire sur les entreprises de réseau) correspondent aux rôles généraux émis dans l’année et ne comprennent donc ni les rôles supplémentaires émis au profit des collectivités, ni les dégrèvements mis à la charge des collectivités.

Cet état a été enrichi du montant du dispositif de lissage appliqué dans le cadre de la révision des valeurs locative des locaux professionnels. En effet, l’article 34 de la loi n°2010-1658 du 29 décembre 2010 de finances rectificative pour 2010 modifié par l’article 48 de la loi n°2015-1786 du 29 décembre 2015 prévoit un dispositif de lissage. Ce dernier s’applique dès lors que la cotisation « révisée » établie l’année de l’intégration des bases révisées dans la taxation est différente de la cotisation « classique » qui aurait été strictement établie avec le système actuel en valeur locative 70. Les gains et pertes dus au lissage sont à la charge ou au bénéfice des collectivités.

La durée du lissage est de 10 ans (modulation sur les 9 premières années et première imposition avec les VL révisées la 10ème année). Il concerne notamment les cotisations de taxe foncière sur les propriétés bâties des collectivités, la TEOM (hors TEOMI), la Cotisation Foncière des Entreprises (CFE), la TASARIF, la taxe GEMAPI sur le bâti, la CFE. À compter de 2018, la Taxe d’habitation (TH) est également concernée.

Cadre I : Taxes principales

Les taux des différentes taxes sont votés chaque année par les collectivités dans les conditions prévues à l’article 1639 A bis du code général des impôts (CGI).

La taxe d’habitation sur les logements vacants est une taxe facultative, instaurée sur délibération de la commune ou de l’EPCI et concerne les vacances supérieures à deux ans au 1er janvier de l’année d’imposition (article 1407 bis du CGI). Cette taxe ne peut être instaurée sur les communes où est perçue la taxe annuelle sur les logements vacants au profit de l’Agence nationale de l’habitat (article 232 du CGI). La taxe d’habitation n’est plus perçue ni par le département (depuis 2011), ni par la région (depuis 2000). La majoration de taxe d’habitation sur les résidences secondaires (article 1407 ter du CGI) a été instituée par la loi de finances rectificative pour 2014. Les communes qui délibèrent en ce sens, perçoivent une majoration qui peut être comprise entre 5 et 60 % de la part leur revenant de la cotisation de taxe d’habitation due au titre des logements meublés non affectés à l’habitation principale.

La taxe additionnelle spéciale annuelle Île-de-France (TASARIF) (art 1599 quater D du CGI) est une taxe additionnelle à la taxe foncière sur les propriétés bâties et à la cotisation foncière des entreprises. La région Île-de-France est la seule bénéficiaire de la taxe.

Les communes qui ne sont pas situées en Île-de-France ne sont donc pas concernées par cette nouvelle taxe.

La taxe pour la gestion des milieux aquatiques et prévention des inondations (GEMAPi) a été instituée par la loi 2014-58 du 27 janvier 2014 de modernisation de l’action publique territoriale et d’affirmation des métropoles (art 1530 bis CGI). À compter du 1er janvier 2018, cette compétence devenant intercommunale, les bénéficiaires de la taxe sont les EPCI.

La taxe foncière sur les propriétés non bâties n’est plus perçue depuis 2011 ni par le département, ni par la région. Elle a été réaffectée, à la commune ou à l’EPCI sous forme d’une taxe additionnelle au foncier non bâti, à taux non modulable (article 1519 I du CGI).

Cadre II : Dotation de compensation de la réforme de taxe professionnelle (DCRTP) et garantie individuelle de ressources concernant la commune

La loi n° 2009-1673 de finances pour 2010 a :

– remplacé la taxe professionnelle par de nouveaux impôts (cotisation foncière des entreprises, cotisation sur la valeur ajoutée des entreprises, imposition forfaitaire sur les entreprises de réseau) ;

– réorganisé à compter de 2011 la perception des différents impôts locaux par catégories de collectivités – et instauré la dotation de compensation de la réforme de la taxe professionnelle (DCRTP) et le mécanisme de garantie individuelle de ressources (GIR) qui ont permis de neutraliser les effets financiers de cette réforme, en comparant les ressources réellement perçues par les collectivités en 2010 avec celles qu’elles auraient perçu si elles avaient immédiatement perçu le nouveau panier de ressources fiscales.

Cadre III : Taxes annexes

Des taxes annexes aux taxes principales permettent de financer :

· la Chambre d’agriculture (article 1604 du CGI) ;

· la Caisse assurance accidents agricoles en Alsace-Moselle (ordonnance n° 45-2522) ;

· la Chambre de commerce et d’industrie (article 1600 du CGI) ;

· la Chambre des métiers et de l’artisanat (article 1601 du CGI) ;

· les établissements publics fonciers (dans certains départements, articles 1607 A à 1609 G du CGI).

La taxe sur les pylônes (article 1519 A du CGI) est perçue au profit des communes des pylônes imposables. Elle peut toutefois être perçue au profit d’un EPCI doté de la fiscalité propre, sur délibérations concordantes de cet établissement et de la commune membre sur le territoire de laquelle sont situés les pylônes.

Cadre IV : Cotisation sur la valeur ajoutée des entreprises (CVAE)

La CVAE est répartie entre les collectivités d’implantation, à hauteur de 26,5 % à la commune et/ou son EPCI, 23,5 % au département et 50 % à la région.

La CVAE « due » est celle payée par les entreprises de plus de 500.000 € de chiffres d’affaires, avec un taux d’imposition progressif (maximum 1,50 %).

La CVAE « dégrevée » est versée par l’État pour compléter la part payée par les entreprises et atteindre un taux d’imposition uniforme de 1,50 %, dès 152.000 € de chiffre d’affaires.

La CVAE « exonérée compensée » correspond aux exonérations décidées par le législateur et compensée par l’État aux collectivités.

La CVAE « exonérée non compensée » correspond aux exonérations décidées par la collectivité. L’éventuelle présence de montants négatifs correspond à des restitutions d’acomptes trop importants qui avaient été versés l’année précédente à la collectivité.

Cadre V : Imposition forfaitaire sur les entreprises de réseau (IFER)

Depuis 2010, les IFER (article 1519 D à HA et 1599 quater A et B du CGI) servent à neutraliser le bénéfice qui aurait été tiré du remplacement de la taxe professionnelle par la cotisation foncière des entreprises et la cotisation sur la valeur ajoutée des entreprises, pour des entreprises non délocalisables, car implantées sur un réseau physique. La loi a affecté les IFER par nature, entre les différents types de collectivités. La composante « réseaux ferroviaires » de l'IFER, non disponible par commune, ne figure pas dans le tableau.

Cadre VI : Taxe sur les surfaces commerciales (TASCOM)

La TASCOM (loi du 13 juillet 1972), perçue par le Régime social des indépendants jusqu’en 2010, a été affectée aux communes et aux EPCI à compter de 2011. Un coefficient de modulation du tarif national, compris entre 0,80 et 1,20, peut être modifié chaque année par la collectivité bénéficiaire.

Cadre VII : Taxe d’enlèvement des ordures ménagères (TEOM)

La TEOM est une taxe facultative, instaurée sur délibération (article 1520 du CGI). Des taux différenciés peuvent être votés par la collectivité bénéficiaire (commune, EPCI ou syndicat) afin de la proportionner au service rendu. Il peut y avoir jusqu’à cinq zones intercommunales de perception au sein de la commune, dotée chacune de son propre taux (plein, réduit A à D).